十大线上配资 关键指标终于转负!美联储待降息 市场定价年内超两次

发布日期:2024-11-30 20:33 点击次数:163

在年初急剧上升后,美国通胀正持续回落。

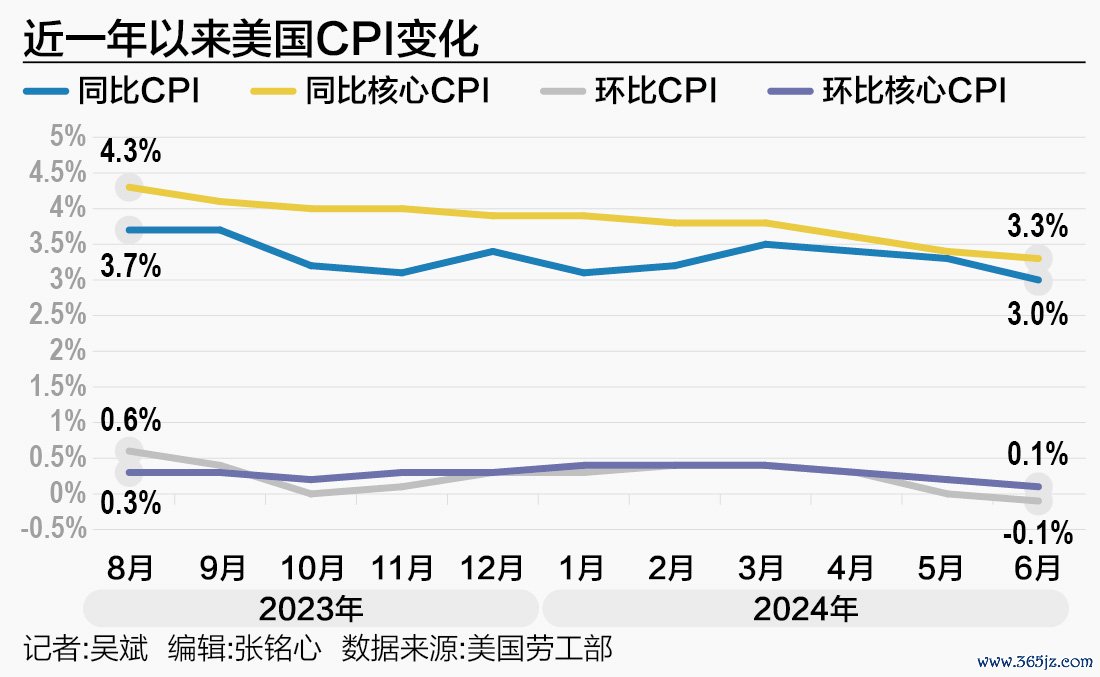

当地时间7月11日,美国劳工部公布的数据显示,汽油价格降低和房租涨势放缓推动通胀下降,美国6月未季调CPI同比增长3%,6月CPI环比下降0.1%,为2020年5月以来的首次下降,核心通胀也有所放缓。

当地时间7月12日,美国劳工部公布6月PPI数据显示,6月PPI同比上升2.6%,高于市场预期的2.3%;美国6月PPI环比上升0.2%,预估为上升0.1%。

在6月CPI数据公布后,市场预计美联储9月大概率将降息。芝商所美联储观察工具显示,美联储在9月会议上降息的可能性升至近90%,高于报告发布前预期的80%。摩根大通也将美联储降息预期从11月提前至9月。

从种种迹象来看,近期一系列经济数据均支撑降息,美联储首降已经越来越近,货币政策转向“近在咫尺”。

CPI四年来首次环比下降

在今年前三个月美国通胀率不降反升过后,二季度每个月通胀都处于下行轨道,6月CPI数据更是堪称“惊喜”。

具体来看,美国6月未季调CPI同比增长3%,低于市场预期的3.1%,回落至去年6月以来的最低水平。6月季调后CPI环比下降0.1%,为2020年5月以来首次录得负值。

剔除食品和能源成本后,6月核心CPI同比上涨3.3%,低于市场预期的3.4%,回落至2021年4月以来的最低水平。6月核心CPI环比上涨0.1%,为2021年8月以来最低水平,市场预期为0.2%。

从分项来看,汽油价格大幅下跌3.8%,是6月CPI放缓的主要原因,也抵消了食品和住房价格上涨0.2%的影响。需要注意的是,住房成本一直是通胀最顽固的组成部分之一,占CPI权重约三分之一,住房成本涨幅回落也是一个积极的信号。

方正证券首席经济学家芦哲对记者表示,美国6月CPI全面低于预期,除了能源价格的影响,核心通胀结构中,核心商品连续4个月通缩,居住通胀环比显著改善,回落至疫情前水平,超级核心通胀连续两个月负增长,其中占比高、波动大的交通服务仍是主要贡献。此外,多个通胀扩散指数回归疫情前水平,显示美国通胀全面降温。

综合来看,芦哲分析称,6月通胀黏性的确出现松动,除去自住房折算与居住分项较明显的改善外,也离不开高波动的酒店、机票等项目的助攻。考虑到劳务市场需求降温减缓工资通胀压力,占比超30%的居住通胀延续改善,若CPI能延续+0.2%的环比增速,7—9月CPI同比增速将延续缓慢下行,核心CPI同比增速将在3.25%—3.5%之间保持黏性。

通胀回落也有利于经济稳定。牛津经济研究院美国首席经济学家Ryan Sweet对记者表示,由于此前通胀加剧,实际可支配收入的增长明显放缓,今年上半年实际消费者支出陷入停滞。“但如今正在逆转,最近通胀方面的改善对实际可支配收入的增长是个好消息,实际可支配收入对消费者支出至关重要,将支持实际消费者支出和经济增长。”

抗通胀之战仍任重道远

需要注意的是,在近期通胀重回下行轨道背后,核心通胀仍相对较高,回到2%的目标仍需要一段时间。

芦哲表示十大线上配资,疫情后全球供应链脆弱,纽约联储供应链压力指数虽已回到疫情前水平,但此起彼伏的地缘政治冲突给供应链成本和稳定性带来压力,核心商品通胀同比料难以稳定在疫情前的长期通缩水平。

核心服务通胀方面,居住通胀下行速率慢于预期,而房价已在此前触底回升,根据居住通胀滞后房价16个月的规律指引,芦哲预计居住通胀或将于9月触底,并在第四季度小幅反弹。

非居住核心服务方面,美国劳动力市场的供给收缩,供需缺口在短期难以完全弥合,最新6月劳务供需缺口仍有133万,而疫情前的缺口均值为100万,使得工资通胀难以回落至疫情前的低水平。尽管有移民劳动力的贡献,但在数量级上难以完全弥补本地55岁以上劳动力提前退休潮带来的供给短缺。

美股大选的潜在影响也需要关注。芦哲分析称,特朗普胜选风险推高通胀预期,其可能推行的加征关税、限制移民、鼓励制造业投资等政策,均有可能带来国内需求过热、进口成本高企,推高通胀预期。

整体来看,脆弱的供应链、频发的地缘政治风险限制了核心商品通缩的空间,劳动力中长期缺口推高工资通胀中枢,加之美联储预防性降息的政策思路,美联储官员和内部研究也认为2025年通胀才有可能回到2%。

此外,三季度通胀能否延续回落趋势仍不明朗。Sweet分析称,我们仍对6月CPI的下降持谨慎态度,不认为这是新的趋势。季节性调整因素对6月整体CPI和核心CPI的拖累比预期的要大,汽油和机票价格的大幅下降也导致了这一下降,这些价格波动很大,而且随着石油和航空燃料价格在7月份小幅走高,这种支撑是脆弱的。

Sweet预计,7月CPI对消费者和美联储来说都不会太友好。随着油价走高,这将推高CPI。高于正常水平的气温也可能会给公用事业类CPI带来上行压力。季节性调整因素对核心CPI的影响在7月份和8月份变得不那么有利。

9月降息可期?

即使后续通胀数据仍可能出现反复,但只要数据不过于“火热”,美联储就可能在9月降息。

Sweet分析称,5月至6月CPI下降不会持续,但加强了美联储9月开始降息的理由,特别是在劳动力市场疲软的情况下。美联储正在关注将利率保持在过高限制性太久的风险,过去几个月有关通胀的利好消息应该会增强美联储对通胀正向目标靠拢的信心。

摩根士丹利E-Trade交易和投资董事总经理Chris Larkin认为,6月份的通胀报告意味着美联储离9月份降息又近了一步,“从现在到9月18日,可能会发生很多事情,但除非大多数经济数据再次变得‘火热’,否则美联储没有理由不降息。”

官方层面,旧金山联储主席戴利坦言,今年降息一到两次是合适的,她表示近期通胀数据回落让人“松了一口气”,预计物价压力和劳动力市场将进一步放缓,为降息提供理由。“根据我们迄今为止收到的信息,包括就业、通胀、GDP增长、经济前景等数据,我认为有必要进行一些货币政策调整。”

芝加哥联储主席古尔斯比也表示,美国通胀在今年早些时候有所上扬之后,看起来又回到了通往2%的轨道上,暗示他愈发相信降息的时机将很快成熟。一系列数据表明今年早些时候强于预期的通胀数据只是“路上的颠簸”,而不是一个方向性的逆转。

也有一些官员相对谨慎。圣路易斯联储主席Alberto Musalem表示,包括CPI报告在内的一系列数据显示,美联储正在朝着2%的通胀目标进一步迈进,但他希望看到更多通胀放缓的证据,然后才会支持降低利率。“我尽量不去关注最新的数据点,我希望看到一连串的良性通胀数据。”

6月CPI数据公布后,市场预期9月降息概率趋近100%,全年降息2.45次/62基点。芦哲分析称,虽然本周鲍威尔发言进一步肯定了通胀的进展,但对降息时点未给出明确指引,仍需要看见更多数据来增强降息的信心,关注劳务市场的边际变化,美联储仍是“数据依赖”。

展望未来,芦哲表示,如果9月FOMC会议前公布的7、8月CPI延续回落走势,考虑到11月或有的特朗普胜选风险,则9月是较为合适的降息时机。但需要警惕的是,当前市场对年内降息2次以上的预期仍较为乐观,警惕9月FOMC提供对2024—2025年更鹰派的利率指引。